Ha követed az Egyesült Államok Értékpapír- és Tőzsdefelügyelete, a SEC intézkedéseit, valószínűleg hallottál már a Howey-tesztről, amelyekkel meg lehet határozni, hogy egy befektetési termék, egy pénzeszköz értékpapírnak számít-e.

A Howey-teszt kriptovalutákra történő alkalmazása az elmúlt években jelentős szabályozási vitákat váltott ki.

Az értékpapír-törvény egyértelmű

A néhány évvel ezelőtti elsődleges érmekibocsátások, az ICO-k, amelyek a befektetőknek ígértek hozamokat, főként a fejlesztők vagy harmadik felek erőfeszítései révén, a SEC szerint értékpapír-kibocsátásnak minősültek.

Úgy tűnik, hogy az amerikai szabályozók és a szélesebb közösség egyetértenek abban, hogy a bitcoin inkább árucikk, mint értékpapír.

Az Ethereum azonban még mindig bizonytalan kategória, mivel a SEC és elnöke, Gary Gensler nem tisztázta egyértelműen, hogy az ETH értékpapír-e.

Bizonyos végrehajtási intézkedések során a SEC több digitális valutát is „befektetési szerződésnek” vagy értékpapírnak minősített.

Például a Binance elleni perben a SEC olyan kriptoeszközöket, mint a solana (SOL), cardano (ADA), polygon (MATIC), decentraland (MANA), flow (FLOW) és a cosmos (ATOM), értékpapírnak minősített.

Hasonlóképpen, a Coinbase elleni ügyben a szabályozó axie infinity (AXS), chiliz (CHZ), sandbox (SAND) és más kriptoeszközöket is értékpapírnak tekintett.

Az amerikai hatóság legalább 70 kriptoeszközt nevezett meg, amelyek szerinte értékpapírok.

A Howey-teszt követelményei

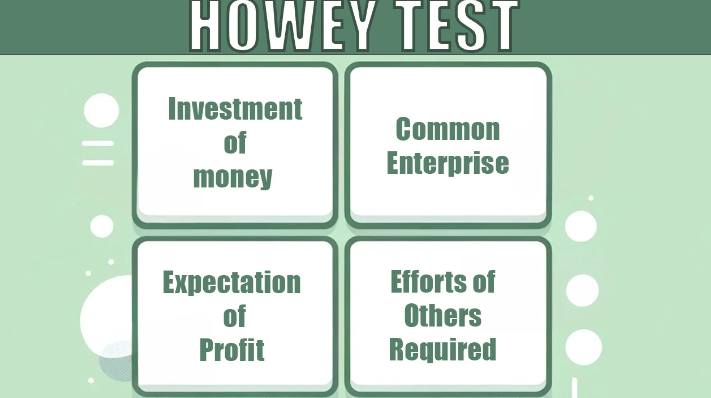

Annak eldöntésére, hogy egy eszköz értékpapír-e, a szabályozók egy 1946-os Legfelsőbb Bírósági ügyre, a SEC vs. W.J. Howey Co. esetre támaszkodnak.

Ez az eset határozta meg a befektetési szerződések meghatározásának kritériumait.

Ezen kritériumok szerint egy befektetési szerződés jön létre, ha pénzügyi befektetés történik egy közös vállalkozásban, amelynek célja profit szerzése, főként a szervezők vagy harmadik felek erőfeszítései révén.

A szabályozók és bíróságok a Howey-tesztet használják annak megállapítására, hogy egy kriptoeszköz értékpapír-e, vizsgálva, hogy van-e pénzügyi befektetés egy közös vállalkozásba, amelynek célja profit szerzése mások erőfeszítései révén.

Ha ezek a feltételek teljesülnek, az eszközt valószínűleg értékpapírként kezelik, amelyre szövetségi törvények vonatkoznak, beleértve a regisztrációt és a nyilvánosságra hozatali kötelezettségeket.

A Howey-teszt alapján egy kriptoeszköz valószínűleg értékpapírnak minősül, ha a projekt tokeneket bocsát ki olyan résztvevőknek, akik pénzt fektetnek be, azzal a várakozással, hogy osztalékot vagy kamatot kapnak a platform közös befektetéseiből.

Ilyen esetekben a befektetés hozama nagyrészt a fejlesztők erőfeszítéseitől függ, akik kezelik és optimalizálják a befektetési alapot, ami megfelelhet a Howey-teszt kritériumainak.

A precíziós kereskedés itt kezdődik, Útmutató a TradingView sikeres használatához!

Sok féle kriptopénz létezik, de a legtöbbet a profitért vásárolják a befektetők

Azonban a Howey-teszt kriptoeszközökre történő alkalmazása zavaró lehet azok sokoldalú természete miatt.

Ellentétben a hagyományos pénzügyi eszközökkel, a kriptoeszközök működhetnek pénzként, árucikkként, úgynevezett használati tokenként (pl. tranzakciós díjakhoz) vagy akár egy decentralizált alkalmazás tulajdonrészeként. Minden egyes funkció különböző szabályozási megközelítéseket

sugallhat, amelyek eltérő dinamikát vonnak maguk után a profit-várakozások és a harmadik felek erőfeszítései tekintetében, amelyek a Howey-teszt kulcselemei.

Ezért ugyanaz az eszköz eltérően kategorizálható a felhasználási mód és az elosztás, valamint a funkciójuk konkrét körülményei alapján.

Ez a komplexitás megnehezíti a szabályozók és a bíróságok számára a Howey-teszt következetes alkalmazását a kriptoeszközök széles spektrumára, ami világosabb iránymutatások vagy akár egy teljesen új keretrendszerek kidolgozásának szükségességéhez vezethet.

A kriptoipari cégek azzal érvelnek, hogy a SEC és a kormány nem nyújtott egyértelmű iránymutatásokat bizonyos digitális eszközökre.

A kriptocégek kritizálják a SEC-et a kriptoeszközökre vonatkozó szabályozások átláthatatlansága miatt, azzal vádolva, hogy erőpolitikát folytat ahelyett, hogy világos iránymutatásokat nyújtana.

Az iparág azzal érvel, hogy az 1946-ban kidolgozott Howey-teszt nem megfelelő a modern digitális eszközökhöz, gátolja az innovációt és arra kényszeríti a cégeket, hogy inkább a kriptobarátabb országokba költözzenek.

Erős az igény a világosabb, célzottabb szabályozási keretek iránt, amelyek támogatják a technológiai fejlődést, nem pedig hátráltatják.

Kövesd a Kriptoworld-öt a Google News-on

Olvastad már? A ChatGPT masszív Ethereum árfolyam-ugrást jósol az ETF bevezetését követően

SZERETNÉD MEGKAPNI LEGFRISSEBB HÍREINKET? IRATKOZZ FEL HÍRLEVELÜNKRE!

Tájékoztatás: A kriptoworld.hu oldalon található információk és elemzések a szerzők magánvéleményét tükrözik. A jelen oldalon megjelenő írások, cikkek nem valósítanak meg a 2007. évi CXXXVIII. törvény (Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást.

Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen oldal nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon befektetési tanácsadóval!

A cikkekben megjelenő esetleges hibákért téves információkból eredendő anyagi károkért a kriptoworld.hu felelősséget nem vállal.